Nach dem Spiel ist vor dem Spiel: Wichtige Neuerungen bei der Grundsteuer!

Die Grundsteuerreform 2022 geht in die nächste Phase: Erst jetzt – und damit fast zwei Jahre nach Ablauf der ursprünglichen, dann aber vernünftigerweise verschobenen, Abgabefrist – flattern die ersten Grundsteuerbescheide ins Haus und Steuerpflichtige erlangen Gewissheit, ob die Steuerreform für den Einzelnen zu einer Be- oder Entlastung führt. Und schon geht es weiter: Mit Pflichten und Rechten, die Sie kennen sollten. Schließlich ist die „neue“ Grundsteuer ab dem 01.01.2025 zu entrichten.

Veröffentlichung von Hebesetzen

Immer mehr Städte und Gemeinden veröffentlichen die ab 2025 einschlägigen Hebesätze. München gab bspw. am 23.10.2024 bekannt den Hebesatz von 535 auf 824 v. H. anzuheben. Die Erhöhung des Hebesatzes sei, laut Pressemitteilung der Stadt, in den geänderten Bemessungsgrundlagen begründet und in Summe für die Stadt aufkommensneutral. In welche Richtung das Pendel zwischen Ent- und Belastung für den Einzelnen ausschlägt, lässt sich durch Multiplikation des Grundsteuermessbetrags zum 01.01.2025 mit dem neuen Hebesatz ermitteln.

Erweiterter Erlass in Bayern

Das Bayerische Grundsteuergesetz enthält mit Art. 8 (exklusiv) eine Vorschrift, nach der Grundsteuern durch die Gemeinde erlassen werden können, soweit durch den Systemwechsel von der bisherigen Grundsteuer auf Grundlage der Einheitswerte zur reformierten Grundsteuer auf Grundlage der Äquivalenzbeträge eine unangemessen hohe Steuerschuld eintritt. Bspw. kann ein Erlass beantragt werden, wenn (1) die Lage der wirtschaftlichen Einheit des Grundvermögens erheblich von den in der Gemeinde ortsüblichen Verhältnissen abweicht (z. B. Hanglage, mangelnde infrastrukturmäßige Erschließung), (2) die Gesamtnutzungsdauer des Gebäudes überschritten ist oder (3) bei einer Übergröße des nicht zu Wohnzwecken genutzten Gebäudes, sofern dieses eine einfache Ausstattung aufweist und entweder einen Hallenanteil aufweist oder auf Dauer nicht genutzt wird. Die Aufzählung ist nicht abschließend. Ein Vergleich zwischen der „alten“ und der „neuen“ Grundsteuer ist dabei regelmäßig nur belastbar, wenn sich der Umfang der wirtschaftlichen Einheit vor und nach der Reform nicht bzw. nur unerheblich verändert hat. Der Antrag ist formlos bei der zuständigen Gemeinde bis zu dem auf den Erhebungszeitraum folgenden 31. März zu stellen. Es liegt anschließend im Ermessen der Gemeinde, ob und in welcher Höhe die Grundsteuer erlassen wird.

Recht zum Nachweis eines niedrigeren gemeinen Wertes

Der Bundesfinanzhof hat in seinen zwei Beschlüssen (II B 78/23 (AdV)) und (II B 79/23 (AdV)) am 27.05.2024 entschieden, dass ein Nachweis eines geringeren gemeinen Wertes des Grundstücks im Vergleich zum festgestellten Grundsteuerwert im Bundesmodell (alle Bundesländer außer Bayern, Hamburg, Hessen und Niedersachsen; in Baden-Württemberg bestand bereits eine solche Nachweismöglichkeit) bspw. durch ein Sachverständigengutachten möglich sein muss. Auch ein Kaufpreis, der im gewöhnlichen Geschäftsverkehr innerhalb eines Jahres vor oder nach dem Hauptfeststellungszeitpunkt zustande gekommener ist, kann als Beweis dienen. Die maßgeblichen Verhältnisse der wirtschaftlichen Einheit zum Erwerbszeitpunkt gegenüber den Verhältnissen am Hauptfeststellungszeitpunkt müssen allerdings unverändert bleiben. Mit dem Jahressteuergesetz 2024 wurde § 220 Abs. 2 Bewertungsgesetz eingeführt, der den Steuerzahlern den Ansatz eines niedrigeren Wertes für ihr Grundstück ermöglicht, wenn der vom Finanzamt festgestellte Grundsteuerwert den nachgewiesenen gemeinen Wert um mindestens 40 % übersteigt.

Der niedrigere gemeine Wert kann im Rahmen des Einspruchsverfahrens oder durch eine fehlerbeseitigende Wertfortschreibung nach § 222 BewG auf den nächstmöglichen Stichtag beantragt werden. Beim letzten ist eine Berücksichtigung nur bei einer Überschreitung der Wertfortschreibungsgrenze in Höhe von EUR 15.000 möglich. Sehr gerne unterstützen wir Sie bei der Durchsetzung Ihrer Interessen bei der Finanzverwaltung.

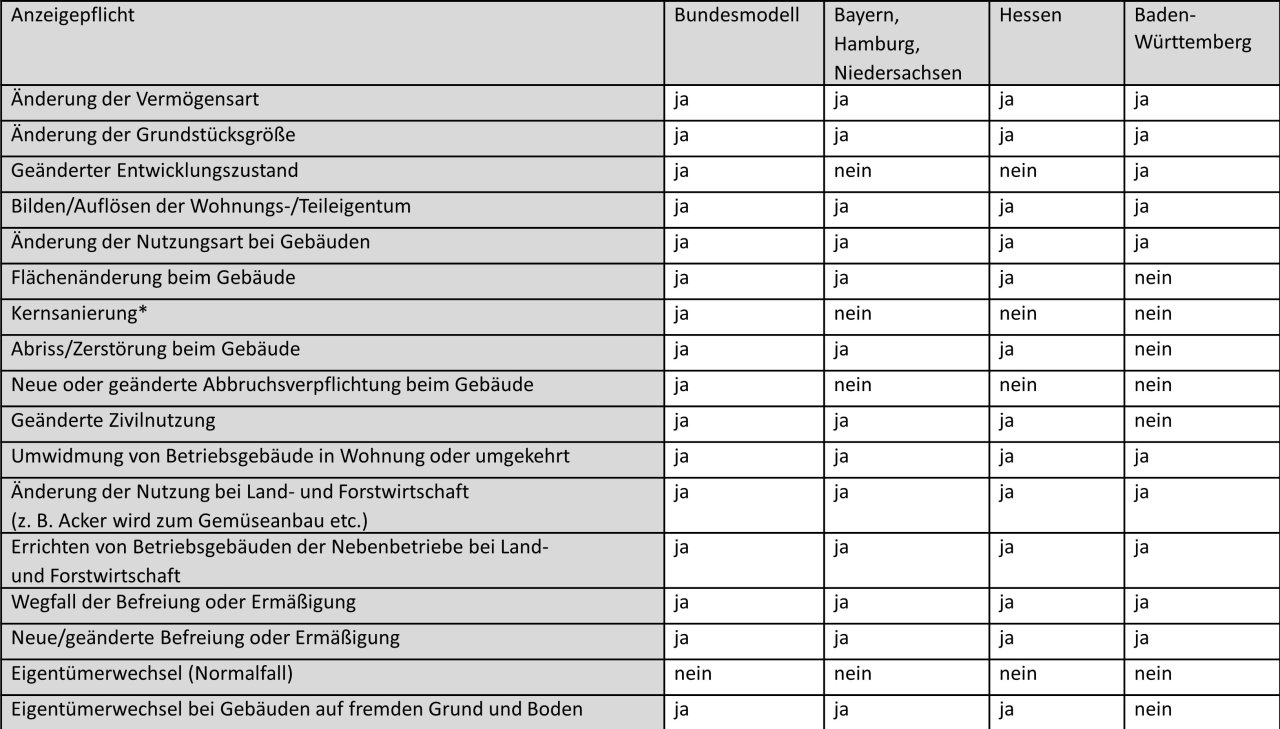

Anzeigepflicht bei Änderung der tatsächlichen Verhältnisse

Der Steuerzahler muss Änderung der Verhältnisse, die Auswirkungen auf den Grundstückswert oder die Vermögens- und Grundstücksart haben, beim Finanzamt elektronisch anzeigen. Eine Nutzungsänderung von Gebäuden (Wohnzweck/Gewerblichkeit) oder durchgeführte Baumaßnahmen (z. B. Neubau, Abriss, die Kernsanierung, geänderte Abbruchsverpflichtung) haben bspw. eine anzeigepflichtige Auswirkung auf den Grundstückswert. Zudem wird der Wert des Grund und Bodens bspw. durch Teilung oder Zusammenlegung von Flurstücken oder die Änderung des Entwicklungszustandes (z. B. Bauerwartungsland, Rohbauland etc.) beeinflusst. Auch eine Änderung der Vermögensart, zwischen land- und forstwirtschaftlichen Vermögen und Grundvermögen sowie eine Änderung der Grundstücksart, zwischen einem Ein-/Zweifamilienhaus, Wohnungs-/Teileigentum, Miet-/Geschäftsgrundstück, gemischt genutzten oder sonstigen bebauten Grundstück sowie unbebauten Grundstück ist dem Finanzamt zu melden. Sofern Voraussetzungen für eine Vergünstigung (z. B. Wohnraumförderung, Denkmalschutz, Gemeinnützigkeit) oder eine Befreiung (z. B. für Verkehrswege) wegfallen, ist ebenfalls eine Anzeige erforderlich.

An dieser Stelle ist darauf hinzuweisen, dass die Wertfortschreibung für das Bundesmodell – im Gegensatz zum Ländermodell, bei welchem keine Fortschreibungsgrenze festgelegt ist – nur durchgeführt wird, wenn der geänderte Grundsteuerwert vom bisherigen um mind. EUR 15.000 abweicht. Für die Anzeigepflicht ist diese Änderungsgrenze irrelevant. Die Änderung der Eigentümerverhältnisse müssen die Steuerpflichtigen nicht anzeigen, da diese von den Grundbuchämtern an die Finanzbehörden gemeldet wird. Die Zurechnungsfortschreibung nimmt das Finanzamt dann von Amts wegen vor. Tabellarisch sind die wesentlichen Änderungen der tatsächlichen Verhältnisse nachfolgend dargestellt:

* Eine Kernsanierung liegt vor, wenn nicht nur der Ausbau (u.a. Heizung, Fenster und Sanitäreinrichtungen) umfassend modernisiert, sondern auch der Rohbau jedenfalls teilweise erneuert worden ist. Voraussetzungen für das Vorliegen einer Kernsanierung sind insbesondere die komplette Erneuerung der Dacheindeckung, der Fassade, der Innen- und Außenwände mit Ausnahme der tragenden Wände, der Fußböden, der Fenster, der Innen- und Außentüren sowie sämtlicher technischen Systeme wie z.B. der Heizung einschließlich aller Leitungen, des Abwassersystems einschließlich der Grundleitungen, der elektrischen Leitungen und der Wasserversorgungsleitungen, sofern diese technisch einwandfrei und als neubauähnlich und neuwertig zu betrachten sind. (vgl. A 253.1 Abs. 3 Satz 3 und 8 AEBewGrSt).

Adressat der Anzeigepflicht sowie Zuständigkeit

Die Änderungen sind vom Steuerpflichtigen anzuzeigen, dem die wirtschaftliche Einheit zuzurechnen ist. Ist sie mehreren Personen zuzurechnen, ist jede Person anzeigepflichtig. Bei Erbbaurechten und Gebäuden auf fremdem Grund und Boden muss der Steuerpflichtige, welchem die wirtschaftliche Einheit zugerechnet wird, die Anzeigepflicht erfüllen. Allerdings muss die jeweils andere an dem Steuergegenstand beteiligte Person mitwirken (z. B. bei Erbbaurecht der Grundstückseigentümer). Gemäß § 228 Abs. 2 BewG ist die Anzeige an das zuständige Feststellungsfinanzamt abzugeben. Örtlich zuständig ist das Lagefinanzamt.

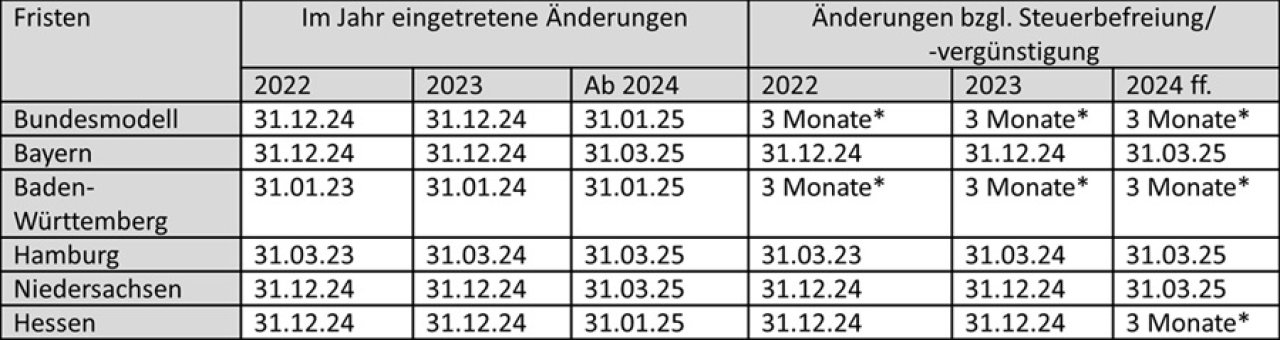

Form und Fristen der Anzeige

Gemäß § 228 Abs. 6 BewG ist die Anzeige elektronisch an das Finanzamt zu übermitteln. Nur im Ausnahmefall kann auf Antrag des Steuerpflichtigen das Finanzamt zur Vermeidung unbilliger Härte auf eine elektronische Übermittlung verzichten. Die Frist zur Abgabe der Grundsteuer-Änderungsanzeigen für die Feststellungszeitpunkte 01.01.2023 ff. sind in der nachfolgenden Tabelle zusammengefasst:

Folgen der Nichteinhaltung der Anzeigepflichten

Die Anzeige ist einer Steuererklärung gleichgestellt. Der Steuererklärungscharakter eröffnet dem Gesetzgeber die Möglichkeit, Zwangsmittel wie die Zwangsgelder, Verspätungszuschlag und die Ablaufhemmung durchzusetzen. An dieser Stelle ist ebenso auf die strafrechtliche Relevanz der Nichterfüllung der Anzeigepflicht hinzuweisen.

Aufgrund der dargestellten unterschiedlichen Regelungen, welche sich abhängig von den Bundesländern teilweise stark unterscheiden, ist eine laufende Überwachung und Dokumentation – insbesondere bei einem großen und bundesweit verstreuten Grundbesitz – unerlässlich. Eine einheitliche bundesweite Regelung der Fristen ist zwar wünschenswert, eine vergleichbare Arbeitsgruppe aber zurzeit nicht ersichtlich. Sehr gerne unterstützen wir Sie bei der Einhaltung Ihrer Anzeigepflichten, damit Sie diese fristgerecht bei der Finanzverwaltung wahrnehmen können.